| 자료출처: 관세청 |

주류 직구 현황

- 2020년 주류 수입 전년대비 8.2% 증가한 11억 달러, 역대 최대 실적, 와인(3.3억 달러, 역대 최대)이 수입 견인

- 와인 수입량은 54백만 리터, 와인병(750ml) 73백만 병에 해당

- 2021년 1~7월 와인 수입액 이미 역대 최대인 작년 연간 수입액 근접

- 위스키 수입 실적 또한 2020년 1억 3246만 달러에서 2021년 1억 7534만 4천 달러로 상승

▶ 주세란?

주세는 주류를 과세물건으로 하는 국세의 하나로, 주세법에 따라 주류를 제조장에서 출고하거나 보세구역으로부터 인취하는 때에 그 수량 또는 가격을 과세표준으로 하여 제조자나 인수인에게 부과하는 소비세를 말한다.

수입하는 술에는 관세 + 주세 + 교육세 + 부가세

주류 세금 산출 방식

- ① 관세(CUSTMOW DUTES) - 과세가격 X 관세율

→ 이때, 과세가격은 물품 가격+운임+보험료 등을 합한 가격 - ② 주세(LIQUOR TAX) - (과세가격+관세) X 주세율

→ 주종 별로 주세율 다름 - ③ 교육세(EDUCATION TAX) - 주세액 X 교육세율

- ④ 부가세(VAT) - (과세가격+관세+주세+교육세) X 부가세율

주종별 주세

수입물품의 세율, 수입요건, 통관절차 등은 물품의 정확한 품목번호가 확인되어야 하며, 주류의 종류에 따른 세율은 아래를 참고!

| 구분 | 관세 / 주세 / 교육세 / 부가세 |

| 맥주 | 30% / 834.4원 (리터) / 30% / 10% |

| 와인, 청주 (사케 등) | 15% / 30% / 10% / 10% |

| 위스키, 테킬라, 보드카 | 20% / 72% / 30% / 10% |

| 소주, 고량주 | 30% / 72% / 30% / 10% |

Q1. 마트보다 직구가 이득일까?

A1. 우리나라에 수입되는 물품은 과세가격에 대해 제세를 납부하게 되어 있다.

다만, 관세법 제94조 소액 물품의 면세 조항에 따라 물품 가격이 미화 150달러 이하의 물품으로서 자가 사용 물품으로 인정(1리터 이하 1병) 되는 경우에는 관세 및 부가세는 면제되나 주세 및 교육세는 과세된다.

또한, 수입하는 주류의 수량이 과다하여 자가 사용으로 인정되지 않는 경우 수입식품안전 관리 특별법상 수입 요건 구비가 필요하다.

주류의 세금 산출방식은 관세, 주세, 교육세, 부가세의 합이다.

수입물품의 세율, 수입요건, 통관절차 등은 물품의 정확한 품목번호(HS CODE)가 확인되어야 하며, 주류의 종류에 따른 세율을 참고해야 한다.

따라서, 해외 직구로 주류를 구매하려는 경우 주류의 종류와 과세가격에 따라 상기와 같이 세금 산출 후 동일 물품의 국내 판매 가격과 비교하여 합리적인 소비 결정을 할 필요가 있다.

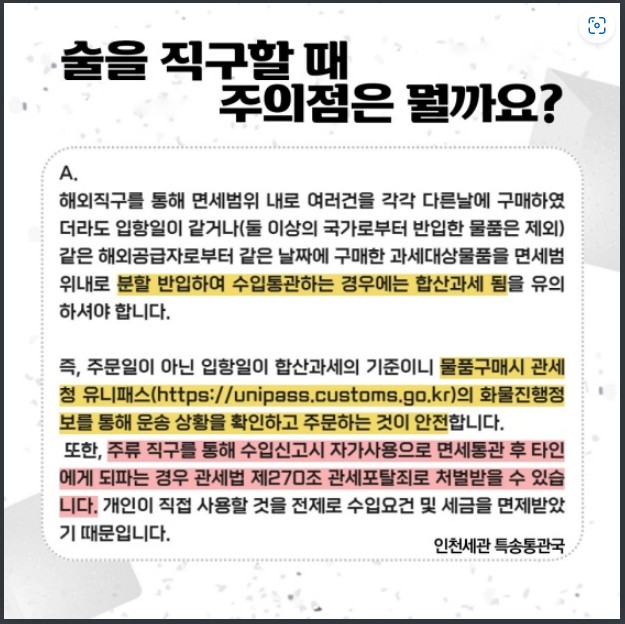

Q2. 술을 직구할 때 주의점은 뭘까?

A2. 해외 직구를 통해 면세범위 내로 여러 건을 각각 다른 날에 구매하였더라도 입항 일이 같거나 (둘 이상의 국가로부터 반입한 물품은 제외) 같은 해외 공급자로부터 같은 날짜에 구매한 과세대상 물품을 면세범위 내로 분할 반입하여 수입통관하는 경우에는 합산과세됨을 유의해야 한다.

즉, 주문 일이 아닌 입항 일이 합산과세의 기준이니 물품 구매 시 관세청 유니패스(http://unipass.customs.go.kr)의 화물진행정보를 통해 운송 상황을 확인하고 주문하는 것이 안전하다.

또한, 주류 직구를 통해 수입신고 시 자가 사용으로 면세 통관 후 타인에게 되파는 경우 관세법 제270조 관세포탈 죄로 처벌받을 수 있다. 개인이 직접 사용할 것을 전제로 수입요건 및 세금을 면제받았기 때문이다.

'정보 나눔 > SHOPPING' 카테고리의 다른 글

| [해외직구] 바른 해외직구 7가지 방법 (0) | 2023.03.22 |

|---|---|

| [해외직구] 개인통관고유부호 발급 가이드(Guide) (0) | 2022.11.30 |

| [해외직구] 목록통관 & 일반수입 신고, 차이점 (0) | 2022.10.27 |

| [직구 용어] 직구용어 총정리 (0) | 2022.10.26 |

| [해외직구] Q&A로 알아보는 해외 직구(면세 한도 / 통관번호) (0) | 2022.07.21 |