| 자료 출처 : 고용노동부 |

■ 근로기준법 제60조

① 사용자는 1년간 80퍼센트 이상 출근한 근로자에게 15일의 유급휴가를 주어야 한다. <개정 2012.2.1>

② 사용자는 계혹하여 근로한 기간이 1년 미만인 근로자 또는 1년간 80퍼센트 미만 출근한 근로자에게 1개월 개근 시 1일의 유급휴가를 주어야 한다. <개정 2012.2.21>

③사용자는 근로자의 최초 1년간의 근로에 대하여 유급휴가를 주는 경우에는 제2항에 따른 휴가를 포함하여 15일로 하고, 근로자가 제2항에 따른 휴가를 이미 사용한 경우에는 그 사용한 휴가일수를 15일에서 빼도록 한다.

<삭제 2018.5.29>

■ 연차유급휴가

1년에 일정한 일수를 쉬고도 출근한 것과 같이 통상임금을 받을 수 있는 휴가. 근로자의 정신적, 육체적 자질향상과 전체 기업 또는 국가적 견지에서 노동력을 유지하기 위한 최저한의 기본 조건으로 인정된 제도 (근로기준법 60조)

■ 연차수당

1년간 사용하지 못한 연차에 대해 근로기준법에 따라 금전적 보상을 받는 것

■ 연차수당 계산 방법

{(세전 월급여 / 209시간) * 하루 평균 근무시간} * 잔여 연차일수

■ 통상임금

근로자의 특정한 임금을 보호하기 위해 근로기준법에서 정한 기준임금을 말한다. “통상임금은 근로자에게 정기적으로 일률적으로 소정 근로 또는 총근로에 대해 지급하기로 한 시간급, 일급, 주급, 월급, 도급 금액을 말한다.”

| ■ 연차유급휴가 발생 기준 |

▷ 공통조건 : 상시근로자 수 5인 이상, 소정근로시간 주 15시간 이상

▷ 사용자는 1년간 80퍼센트 이상 출근한 근로자에게 15일의 유급휴가를 주어야 하고, 계속하여 근로한 기간이 1년 미만인 근로자에게 1개월 개근 시 1일의 유급휴가를 주어야 한다(근로기준법 제60조 제1항, 제2항). 즉, 입사 후 1년 미만자는 매월 개근 시 1일의 연차휴가가 발생하며, 2년 차에 15일의 연차휴가가 추가로 발생한다.

▷ 연차휴가를 부여하는 기준은 크게 입사일 기준(입사한 날을 기준으로 매년 부여), 회계연도 기준(입사일과 무관하게 매년 1.1. 등 회계년도 기준으로 부여)으로 구분할 수 있다.

▷ 연차휴가의 부여는 '입사일'기준이 원칙이지만 대법원 판례와 고용노동부 유권해석은 노무관리의 편의상 노사가 합의하는 경우 회계년도 기준으로 모든 근로자에게 일괄 부여하는 것도 가능하다는 입장이다.

▷ 업무상 부상, 질병휴가, 출산휴가, 육아휴직 등은 출근한 기간으로 간주하여 연차 계산 근무일수에 포함한다.

▶ 연차휴가는 사업장 모든 근로자에게 동일하게 적용하는 것이 원칙이다.

(상시 근로자 5인 미만 사업장, 동거 중인 친족만으로 구성된 사업장, 주 15시간 미만인 근로자 미적용)

연차휴가 매년 발생.

3년 이상 계속 일한 근로자에게는 매 2년에 1일을 가산해 25일 한도 내에서 유급휴가가 주어진다.

만 1년 15개, 만 2년 15개, 만 3년 16개, 만 4년 16개, 만 5년 17개, 최대 25개까지 발생한다.

| ■ 1년 미만 근로자 : 1개월 개근 時 유급휴가 1일 발생. |

- 입사 1년간은 총 11일의 연차가 발생하게 된다.

- 1년 미만 기간 동안 개근 시 1일씩 발생하는 연차휴가는 각 발생일(개근한 달의 다음날)로부터 1년 동안 사용 가능하다.

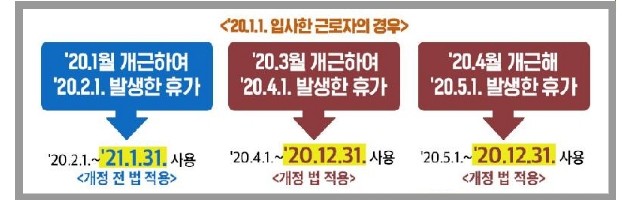

- ※ 단, 근로기준법 개정으로 '20.3.31 이후 발생한 1년 미만 연차휴가는 각 발생일로부터 입사 1년 이내 사용 가능하다.

■ 연차사용 촉진제

근로자의 권리인 연차 유급휴가 사용을 장려하기 위해 도입된 제도로, 연차 유급휴가의 사용기간이 만료되기 전 기업에서 근로자에게 잔여 연차 일수를 알려주고 사용할 수 있도록 촉진하는 제도.

입사 1년 미만 근로자도 연차사용 촉진제가 적용됨에 따라 회사가 연차 사용을 독려해도 근로자가 해당 연차를 사용하지 않았다면, 미사용 연차수당을 청구할 수 없다.

※ 첫 해에 발생한 연차를 사용하지 않고 2년이 되기 전에 퇴사할 경우, 사용하지 못한 연차에 대해서는 미사용 연차수당을 청구할 수 있다. (임금채권보장법 26조 1항, 연차휴가 미사용 유급근로 수당의 임금해원의 소멸시효는 3년)

| 파견근로자 연차휴가 |

■ 파견근로

파견근로는 임금을 지급하고 고용관계를 유지하는 고용주와 업무를 지시하는 사업주가 일치하지 않는 근로형태를 말한다.

파견사업주는 근로자를 고용하고, 사용사업자에게 근로자를 파견한다.

■ 파견근로자의 연차유급휴가를 파견사업주가 지급해야 한다.

▷ 파견법 제34조 제1항

파견 중인 근로자의 파견근로에 관하여는 파견사업주 및 사용 사업주를 근로기준법 제2조의 규정에 의한 사용자로 보아 동법을 적용한다.(파견법 : 파견근로자 보호 등에 관한 법률의 약칭)

▷ 연차유급휴가 미사용 수당 또한 파견사업주가 지급해야 한다. (근거 : 파견법 제34조 제3항)

▷ 사용사업주가 지급을 회피하거나 중간착취하는 등 귀책사유가 있는 경우 지급의무가 있는 파견사업자 뿐 아니라, 사용사업주도 연대책임이 있다. (근거 : 파견법 제34조 제2항)

| 퇴직할 때 남은 연차는? |

■ 1년 미만 근무한 경우

계속 근로기간이 1년 미만인 기간 동안 월 단위로 발생(1개월 개근 시 1일)한 연차휴가는 최대 11일로 입사일로부터 1년 동안 사용하지 않으면 소멸된다. 사용하지 않은 연차에 대해서는 퇴직 전 사용하거나 연차수당을 청구할 수 있다.

※ 단. 사업주가 근로기준법 61조에 따른 연차휴가사용촉진조치를 모두 취했다면 연차 수당을 청구할 수 없음

■ 1년 이상 근무한 경우

근로자가 1년을 개근한 경우 연차휴가 15일이 새로 발생한다. 1년 이상 근무 후 퇴직하게 된다면 새로 발생한 연차를 모두 사용하거나 연차수당을 청구할 수 있다.

※ 다만, 근로자가 청구한 시기에 휴가를 주는 것이 사업 운영에 막대한 지장이 있는 경우에는 그 시기를 변경할 수 있으므로 합의 필요

'정보 나눔 > LABOR' 카테고리의 다른 글

| [청소년] 청소년 근로자 고용 관련 15가지 (0) | 2022.05.20 |

|---|---|

| [가족돌봄①] 근로시간 단축 제도, 단축시간 및 기간, 단축 허용 및 허용예외 (0) | 2022.04.20 |

| [최저임금] 최저시급(2022년 9,160원) / 최저임금Minimum wage , 最低賃金 (0) | 2022.04.15 |

| [주휴수당] 주휴수당 지급방식 / 주휴수당 계산 / 미지급時 3년 이하 징역 또는 300만 원 이하 벌금 (0) | 2022.04.13 |

| [고용보험] 퀵서비스·대리운전기사 고용보험 적용_2022년1월1일 (0) | 2022.01.03 |