728x90

반응형

| 자료출처: 법제처 / 정책브리핑 |

드라마 ‘이상한 변호사 우영우.’ -"삼형제의 난" : 삼형제가 토지 보상금 100억 원 때문에 소송을 벌인 에피소드

막내 동동삼씨가 상속으로 물려받은 땅이 개발 지역으로 선정되며, 100억 원 이상의 보상금이 책정되자 장남과 차남은 자신들이 막대보다 재산을 더 많이 물려받도록 한 법이 있다며, 막내에게 아주 불리한 증여 계약서를 가져와 반강제로 서명을 하게 한다. 이 계약으로 동동삼씨는 증여세를 모두 부담하게 되어 빚만 떠안게 된다.

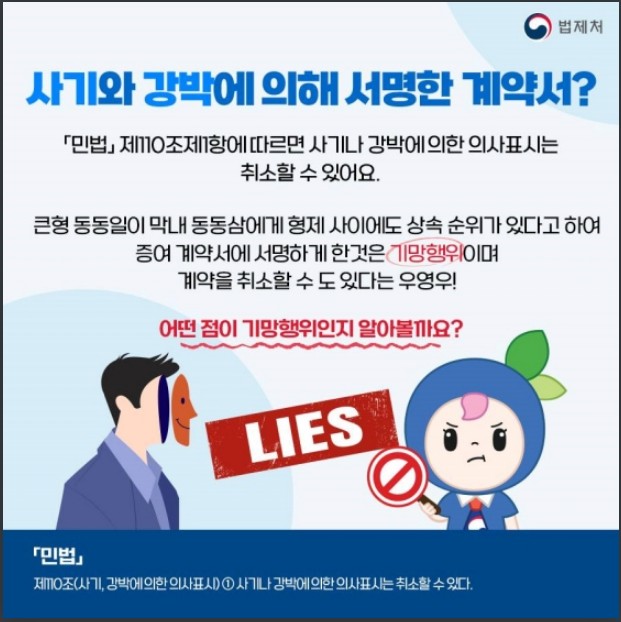

사기와 강박에 의해 서명한 계약서

「민법」 제10조제항에 따르면 사기나 강박에 의한 의사표시는 취소할 수 있다.

큰 형 동동일이 막내 동동삼에게 형제 사이에도 상속 순위가 있다고 하여 증여 계약서에 서명하게 한 것은 기망행위이며, 계약을 취소할 수도 있다는 우영우!

어떤 점이 기망행위일까?

「민법」 제110조 (사기, 강박에 의한 의사표시) ① 사기나 강박에 의한 의사표시는 취소할 수 있다.

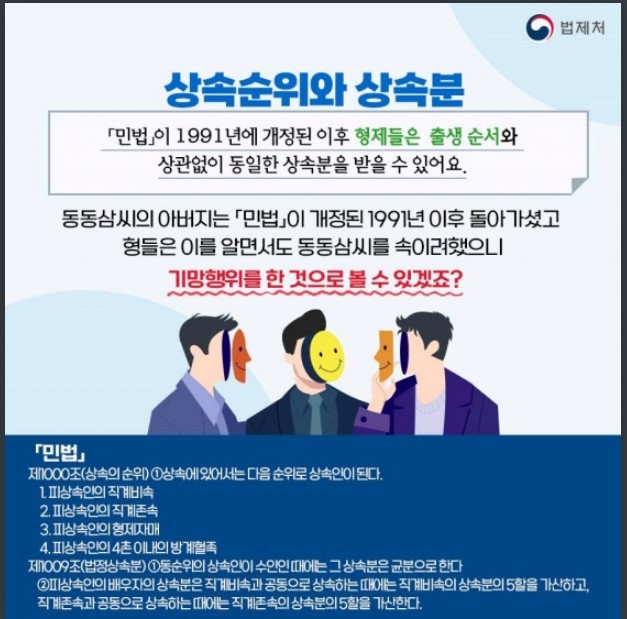

상속순위와 상속분

「민법」이 1991년에 개정된 이후 형제들은 출생 순서와 상관없이 동일한 상속분을 받을 수 있다.

동동삼씨의 아버지는 「민법」이 개정된 1991년 이후 돌아가셨고 형들은 이를 알면서도 동동삼를 속이려 했으니 기망행위를 한 것으로 볼 수 있다.

「민법」 제1000조 ① 상속에 있어서는 다음 순위로 상속인이 된다. 1. 피상속인의 직계비속 2. 피상속인의 직계존속 3. 피상속인의 형제자매 4. 피상속인의 4촌 이내의 방계혈족

제1009 조(법정상속분) ① 동순위의 상속인이 수인인 때에는 그 상속분은 균분으로 한다. ② 피상속인의 배우자의 상속분은 직계비속과 공동으로 상속하는 때에는 직계비속의 상속분이 5할을 가산하고, 직계존속과 공동으로 상속하는 때에는 직계존속의 상속분의 5할을 가산한다.

반응형

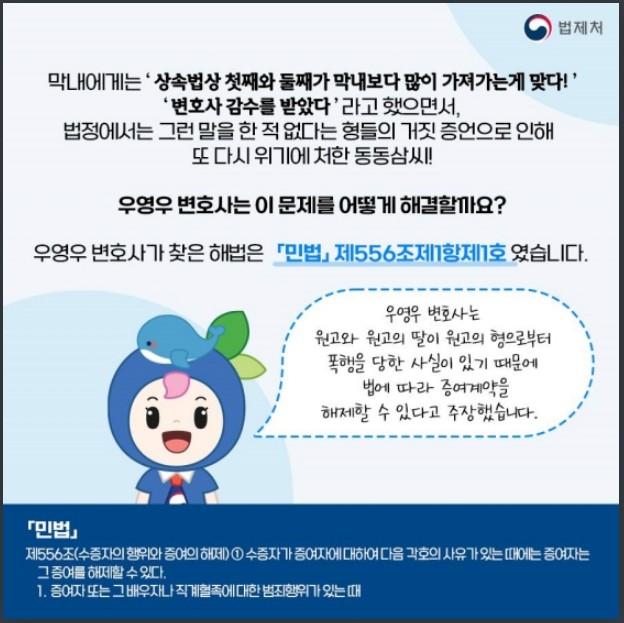

막내에게는 ‘상속법상 첫째와 둘째가 막내보다 많이 가져가는 게 맞다!’, ‘변호사 감수를 받았다’라고 했으면서, 법정에서는 그런 말을 한 적 없다는 형들의 거짓 증언으로 인해 또다시 위에 처한 동동삼 씨!!

우영우 변호사가 찾은 해법은 「민법」 제556조 제1항 제1호였다. 우영우 변호사는 원고와 원고의 딸이 원고의 형으로부터 폭행을 당한 사실이 있기 때문에 법에 따라 증여계약을 해제할 수 있다고 주장했다.

「민법」 제556조 (수증자의 행위와 증여의 해제) ① 수증자가 증여자에 대하여 다음 각호의 사유가 있는 때에는 증여자는 그 증여를 해제할 수 있다. 1. 증여자 또는 그 배우자나 직계혈족에 대한 범행위가 있는 때

728x90

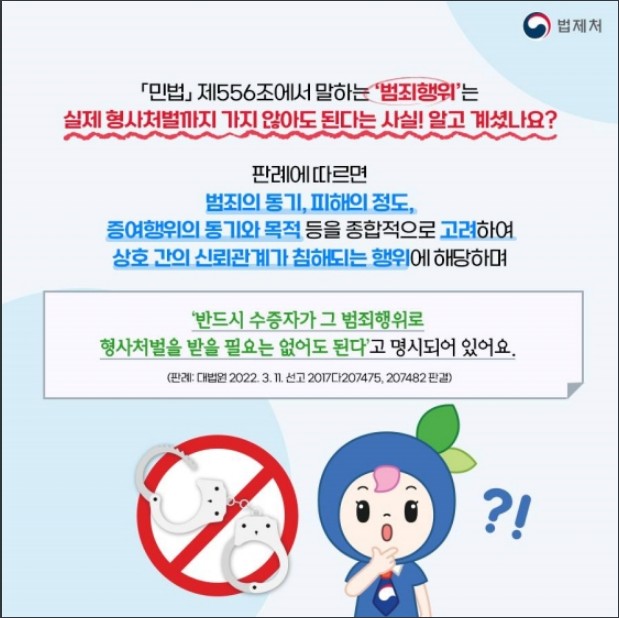

「민법」 제556조에서 말하는 ‘범죄행위’는 실제 형사처분까지 가지 않아도 된다는 사실!

판례에 따르면 범죄의 동기, 피해의 정도, 증여행위의 동기와 목적 등을 종합적으로 고려하여, 상호 간의 신뢰관계가 침해되는 행위에 해당하며 ‘반드시 수증자가 그 범죄행위로 형사처분을 받을 필요는 없어도 된다’고 명시되어 있다.

(판례: 대법원 2022. 3. 1. 선고 2017다 207475, 207482 판결)

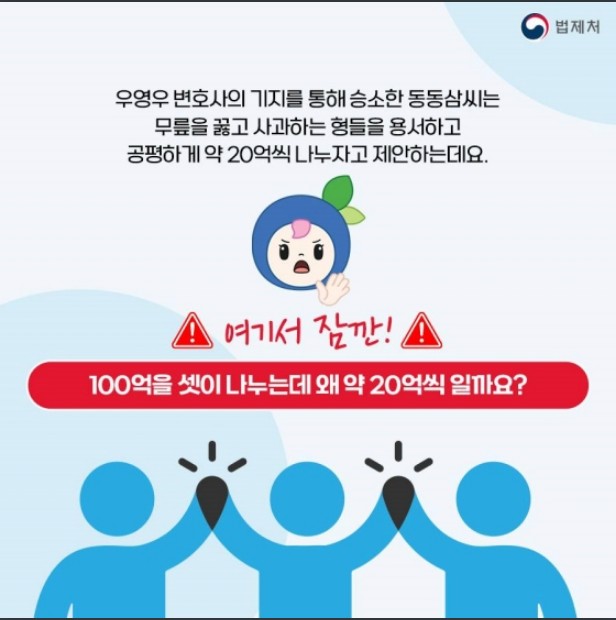

우영우 변호사의 기지를 통해 승소한 동동삼 씨는

무릎을 꿇고 사과하는 형들을 용서하고 공평하게 약 20억씩 나누자고 제안한다.

그런데 100억을 셋이 나누는데 왜 약 20억씩 일까?

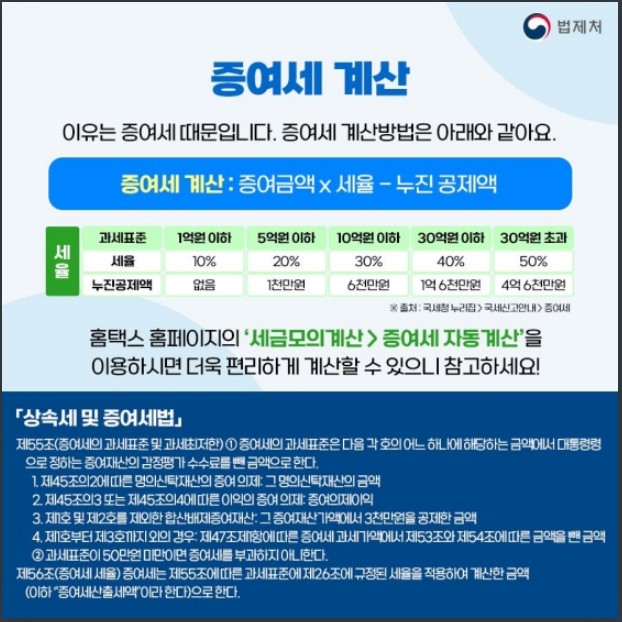

증여세 계산

[증여세 계산 : 증여금액 x 세율 - 누진공제액]

홈택스 누리집의 ‘세금 모의계산 > 증여세 자동 계산’을 이용하면 더욱 편리하게 계산할 수 있다.

국세청 홈텍스 바로가기 https://www.hometax.go.kr/websquare/websquare.wq?w2xPath=/ui/pp/index_pp.xml&tmIdx=&tm2lIdx=&tm3lIdx=

국세청 홈택스

www.hometax.go.kr

「상속세 및 증여세법」

제55조(증여세의 과세표준 및 과세최저한)

① 증여세의 과세표준은 다음 각호의 어느 하에 해당하는 금액에서 대통령령으로 정하는 증여재산의 감정평가수수료를 뺀 금액으로 한다.

1. 제45조의 2에 따른 명의신탁재산의 증여 의제 : 그 명의신탁재산의 금액

2. 제45조 3 또는 제45조 40에는 이익의 증여의제 : 증여의제이익

3. 제1호 및 제2호를 제외한 합산배제 증여재산 : 그 증여재산가액에서 3천만 원을 공제한 금액

4. 제1호부터 제3호까지 외의 경우 : 제47조제항에 따른 증여세 과세가액에서 제53조와 제54조에 따른 금액을 뺀 금액

② 과세표준이 50만 원 미만이면 증여세를 부과하지 한다.

제56조(증여세 세율)

증여세는 제55조에 따른 과세표준에 제26조에 규정된 세율을 적용하여 계산한 금액 (이하 ‘증여세 산출 세액’이라 한다)으로 한다.

728x90

반응형

LIST

'정보 나눔 > 법(法)' 카테고리의 다른 글

| [금융법령] 신용카드, 직불카드, 체크카드, 선불카드 (0) | 2022.08.19 |

|---|---|

| [공연법] 콘서트 보러 가기 전 알아둬야 할 법령 _ 공연법 / 암표매매 (0) | 2022.08.16 |

| [가사근로자법] 가사근로자의 고용개선 등에 관한 법률_2022년 6월16일부터 시행 (0) | 2022.06.16 |

| [法] 세계 각국의 특이한 법 (0) | 2022.05.13 |

| [法] 소방시설법 / 소방시설, 특정소방대상물, 소방시설 유지·관리 (0) | 2022.05.12 |